Boletín 5

N.05-OBEPEMS-2020

Tomado de: Artículos y páginas web de las Instituciones Financieras

Título: Reactivación Económica de las Instituciones Financieras

La Academia a través de la Escuela Superior Politécnica de Chimborazo y su carrera de Contabilidad y Auditoría docentes y estudiantes, miembros todos del proyecto Observatorio Económico y Productivo de la ESPOCH sede Morona Santiago¨ OBEPEMS luego del análisis realizado, conscientes de la crisis que a traviesan los pequeños y medianos comerciantes y la ciudadanía en general de la ciudad de Macas, ha considerado necesario y meritorio, realizar una análisis periódico de los diferentes sectores estratégicos en la ciudad, tomando como primera opción las políticas financieras adoptadas por la banca asentada en nuestro cantón, con el único a fan de dar una observación técnica y apropiada, a todas las actividades referentes a reactivación económica dentro de nuestra ciudad.

En tal virtud, marzo 2020 será recordado por mucho tiempo, y seguro será parte de la historia del Ecuador y del mundo por los daños que está causando tanto económica como socialmente. El país a partir del 16 de marzo, mediante decreto Nº 1074 de fecha 15 de junio se establece el estado de excepción en todo el territorio nacional en torno a la crisis sanitaria por el COVID 19.

Los problemas sociales y económicos se han agudizado, reduciéndose las ventas por una evidente baja en el consumo. Estas condiciones produjeron un estancamiento en la producción e incluso un acelerado incremento de desempleos.

Ante esta problemática, el gobierno y las instituciones financieras han optado por tomar diversas medidas para mantener la integridad, bienestar y seguridad de sus usuarios.

Tras el análisis realizado y mediante la recolección de información de diversas entidades que se encuentran establecidas en la ciudad de Macas, se han tomado en consideración tres instituciones financieras reconocidas a nivel nacional y local, con la finalidad de analizar las medidas adoptadas y los efectos ante la reactivación económica.

De las instituciones analizadas, la Cooperativa Jardín Azuayo y la Cooperativa San Francisco se encuentran dentro de plan de contingencia de riesgo de liquidez de la Superintendencia de Economía Popular y Solidaria.

Con la declaratoria del estado de excepción se pretende proteger la integridad y estabilidad del sistema financiero nacional y la sostenibilidad del régimen monetario y de los regímenes de valores y seguros. Además, salvaguardar el desempeño económico en situaciones de emergencia. Esta resolución fue aprobada el 22 de marzo de 2020.

Además, la Superintendencia de Bancos adopto medidas temporales con el propósito de proteger el ahorro de los depositantes, afiliados y pensionistas para aliviar financieramente a las familias y MIPYMES. Como refleja la tabla 1.

En solidaridad con los socios y usuarios por la emergencia sanitaria se otorgó un aplazamiento de 90 días para pagos de créditos e intereses generados durante esos tres meses que se distribuirán de manera uniforme en las cuotas pendientes de pago.

Medidas tomadas por las instituciones financieras durante el periodo de emergencia:

Cooperativa de ahorro y crédito Jardín Azuayo

- Otorgar un aplazamiento de 90 días para el pago de créditos (capital + interés), corriendo la tabla de amortización 90 días y los intereses generados durante estos tres meses se distribuirán de manera uniforme en las cuotas pendiente de pago.

- No se cobrarán intereses por mora ni gastos de cobranza por las cuotas que se encuentren dentro de los 90 días.

- Este aplazamiento corre desde el 24 de marzo todos los tipos de créditos a excepción de los que tienen sus pagos con certificados de depósito a plazo.

- A esta medida podrá acogerse los socios que deseen.

- No se alterará la calificación crediticia de los socios por acogerse al aplazamiento.

- Para más seguridad ofrece al usuario servicios de asesoría por medio online.

- La cooperativa ofrece al usuario facilidad de pago.

Cooperativa de Ahorro y Crédito San Francisco

- Periodo de gracia por 90 días para el cobro de los créditos se ha seguido la directriz emitida por el Gobierno Nacional de garantizar al usuario que estará en vigor de protección. Para ello, se está ayudando al cliente a solventar sus créditos por diferentes métodos dependiendo cual es el crédito.

- No cobrar interés por mora ni gastos de notificaciones.

- No emitir créditos hasta que pase la emergencia sanitaria.

Banco Pichincha

- Procedió a diferir a tres cuotas y extender el plazo de pago en tres meses, para los microcréditos y los créditos productivos de pequeñas empresas.

- Dispuso diferir hasta dos cuotas de los créditos personales, de vivienda, así como ampliar el plazo de pago y el cupo de los tarjetahabientes.

- Ofreció soluciones de refinanciamiento para el resto de deuda, en función de las necesidades de cada caso.

- Eliminación de tarifa por pago de servicio a través de Banco Web y Banco Móvil.

- La junta general resolvió no repartir a sus accionistas ningún dividendo, de las utilidades generados en el 2019, para fortalecer el capital y las reservas del Banco.

- Se dispuso una nueva tabla de amortización para que el cliente consulte que los tres meses de no realizar el pago no se ha generado cargos por mora o gestión de cobradas y comprueben que el interés que se aplica en el diferimiento es el mismo del crédito vigente que fue previamente pactado.

- Se ha implementado en la página web de la institución solicitud de turnos de agendar la cita para ser atendido en ventanilla o negocio.

- Para salvaguardar la seguridad y salud del usuario, se ha dispuesto en la página de la institución, un simulador de créditos, donde el usuario puede consultar el plazo y monto que va pagar en sus cuotas del crédito que desee adquirir.

Al pasar los 3 meses de gracia, los socios de las distintas Instituciones Financieras han realizado novaciones, refinanciamiento y reestructuración de sus créditos, dependiendo de las necesidades particulares de los socios o clientes y en función de la realidad crediticia individual.

SISTEMA FINANCIERO ESTABLE

A nivel general y de acuerdo a la Asociación de Bancos Privados del Ecuador, en el mes de abril, 1,8 millones de clientes optaron por diferir sus deudas.

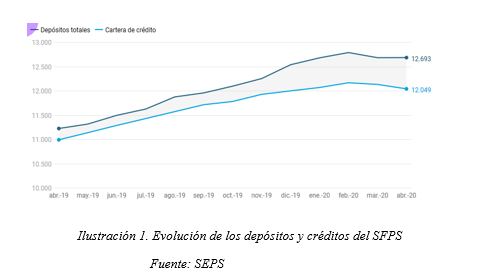

En relación con las cooperativas de ahorro y crédito, que en la actualidad suman 534 entidades, la intendenta general técnica de la SEPS manifestó que en el mes de abril de 2020 hubo un aumento de 8,7% de créditos en términos interanuales, pero durante la emergencia sanitaria, se evidenció un ligero decremento de 1%, específicamente entre marzo y abril de 2020. A nivel de cooperativas bajo en $126 millones en términos absolutos, como refleja la ilustración Nº 1.

En el ámbito cooperativista nacional, una cifra que también tuvo una reducción en abril de 2020 fue los índices de morosidad, alcanzando 6,05%, un incremento de 1,65% en relación con abril de 2019.

En las cooperativas pequeñas con activos menores a USD 20 millones, la morosidad varía desde el 12,12% hasta el 21,23%.

En las cooperativas con activos superiores a USD 80 millones, alcanzaron una morosidad de 5,10% en abril como lo refleja la ilustración Nº2.

El análisis realizado por la SEPS indica que los créditos con mayor operatividad en tiempos de COVID son los créditos de consumo y los microcréditos. Al respecto el Fondo Monetario Internacional advierte que se debe dar un seguimiento especial a este tipo de créditos, ya que, al ser créditos de montos relativamente bajos, se debe considerar los valores en los que se incurrirá por la gestión de cobranza.

Al hablar de las instituciones sujetas a análisis, se evidencia que son instituciones que no se han visto afectadas en gran medida por la pandemia, demostrando solvencia y liquidez, y brindando seguridad a sus clientes y usuarios sobre los recursos depositados.

La cooperativa de Ahorro y Crédito Jardín Azuayo presenta una situación financiera estable, como lo muestra la ilustración Nº 3

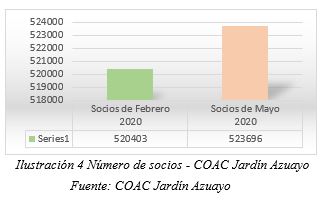

Su actividad cooperativa ha sido normal demostrándose un incremento en el número de socios, como lo muestra la ilustración Nº 4

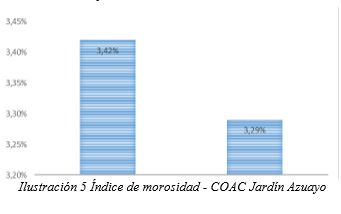

Como efecto de las medidas adoptadas, el índice de morosidad ha mantenido su tendencia, refleja una disminución de 0,13% desde febrero a mayo. Ilustración Nº 5.

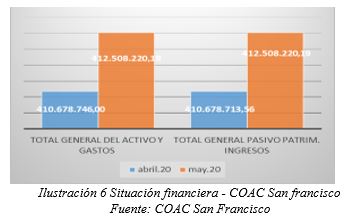

Con respecto a la Cooperativa De Ahorro y Crédito San Francisco, refleja una situación financiera estable, demostrada en la información de sus activos y pasivos. Ilustración Nº 6.

Similar situación presente el Banco del Pichincha. En estos gráficos se muestra la relación de patrimonio técnico frente a los activos y contingente ponderados por riegos. Es la comparación del mes de diciembre 2019- marzo 2020, como podemos apreciar en la gráfica habido una disminución de patrimonio y un aumento en contingentes ponderados por riesgo. Ilustración Nº 7 y 8.

Como se puede evidenciar el índice de morosidad de diciembre a marzo ha tenido una reducción de 0,14%, debido a las medidas financieras adoptadas. Ilustración Nº 9.

CONCLUSIONES

CONCLUSIONES

- El Observatorio económico productivo OBEPEMS, en cumplimiento con su misión encamina sus esfuerzos de la búsqueda y análisis de información pertinente que coadyuve a la generación de conocimiento, es por ello que la información presentada en el presente boletín permite evidenciar el comportamiento financiero desde el punto de vista de las entidades sujetas a análisis.

- Se ha evidenciado que el sector financiero al adoptar medidas oportunas y emergentes han logrado mantener estable su sistema y con ello garantizar los recursos de la ciudadanía. Medidas en cuanto al otorgamiento de créditos, a la reestructuración, refinanciamiento y la no generación de mora ante los impagos en el periodo de emergencia han permito mantener e incluso reducir el índice de morosidad.

- Un factor que llama la atención también es que en el caso del sector Cooperativo se ha visto un incremento de socios, lo que conlleva a pensar que los servicios crediticios se convirtieron en una fuente importante para retomar las actividades económicas en los sectores productivos y comerciales de la zona.

- Esta información, puesta al servicio de la colectividad, tiene como finalidad servir de fuente de consulta ante quienes requieren de financiamiento para retomar sus actividades económicas y con ello la reactivación económica local que tanto necesita la Ciudad de Macas y la provincia de Morona Santiago.

REFERENCIAS BIBLIOGRAFICAS

https://www.jardinazuayo.fin.ec/coacja/web/noticias

https://www.jardinazuayo.fin.ec/coacja/web/conoce-nuestras-cifras-con-corte-a-enero-2020

https://www.jardinazuayo.fin.ec/coacja/web/noticias

http://www.coac-sanfra.com/#transparencia

http://www.coac-sanfra.com/wp-content/uploads/2018/05/Estados_financieros.pdf

http://www.coac-sanfra.com/wp-content/uploads/2018/05/Indicadores_financieros.pdf

https://www.facebook.com/pg/COACSanFra/about/?ref=page_internal

https://www.primicias.ec/noticias/economia/bancos-cooperativas-acciones-emergencia-coronavirus/

https://www.superbancos.gob.ec/bancos/circulares-sistema-financiero/

https://www.superbancos.gob.ec/bancos/wp-content/uploads/downloads/2020/03/resol_SB-2020-0496.pdf

https://www.superbancos.gob.ec/bancos/wp-content/uploads/downloads/2020/03/resol_SB-2020-504.pdf

https://www.cosede.gob.ec/lacosede_a/

https://www.jardinazuayo.fin.ec/coacja/web/conoce-nuestras-cifras-con-corte-a-enero-2020