Boletín 26

N° 26-OBEPEMS-2020

Tomado de: Páginas web, revistas y noticias

Elaborado por: Yadira Sarmiento, Kerly Iglesias, Jenny Jaramillo

Revisado por: Karen López

TÍTULO: PRESUPUESTO MAESTRO EN LAS PYMES DE LA CIUDAD DE MACAS

INTRODUCCIÓN

Dentro de las actividades que el Proyecto de Investigación denominado Observatorio Económico y Productivo de la ESPOCH Sede Morona Santiago realiza, está la identificación de información económica y productiva actual, que oriente a las empresas hacia su reactivación económica. Desde este punto de vista, se ha planteado como tema fundamental realizar un análisis sobre la aplicación del presupuesto maestro en las PYMES de la ciudad de Macas, ya que es un instrumento que permite proyectar el dinero que será destinado para la expansión de los negocios, inversiones, entre otras, tomando en cuenta la prioridad que se de en base a la misión empresarial.

Para la ejecución del presente boletín se realizó una encuesta, cuyos resultados obtenidos servirán para identificar si las microempresas aplican el presupuesto como parte de su gestión, o, en su defecto, como parte de la Academia, proponer su inclusión en los micros y pequeñas empresas, de manera que constituya una estrategia para incrementar su rentabilidad y mejorar sus procesos.

DESARROLLO

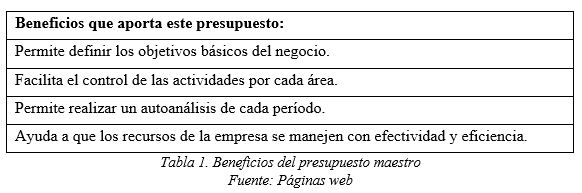

Ecuador es uno de los países que se caracteriza por ser emprendedor, creativo e innovador, pues es evidente que existen diversos negocios que han sobresalido por estos aspectos. Por lo que las PYMES son un claro ejemplo de ello, debido a que han utilizado múltiples alternativas para mejorar su gestión financiera, considerando como una de ellas el presupuesto maestro, el cual es definido como una estimación económica que ayuda a proyectar y pronosticar el futuro del negocio y a su vez comprende las partidas económicas de distintos ámbitos de la empresa como pueden ser: producción, compras, ventas, marketing o administración, tomando siempre la opinión de cada uno de los departamentos que forman parte de esta para la correcta toma de decisiones.

Además, es de gran importancia en la aplicación de las pequeñas y medianas empresas puesto que permite estimar todos los gastos e ingresos que se pueden generar dentro de una compañía ya sea a corto o largo plazo, también permite realizar comparaciones con los presupuestos de los años anteriores, disminuir los gastos y aumentar los ingresos, evaluar su desempeño y mostrar los resultados en cada área, identificando así dónde se pueden mejorar procesos.

A continuación, se detallan los pasos para elaborar un presupuesto maestro:

- Definir el equipo presupuestario.

Asignación de tareas a los trabajadores más eficientes dentro de cada una de las áreas.

- Separar los puntos clave del presupuesto.

Los puntos clave que se consideran son; por una parte, las ventas y producción y por otra, los costos e ingresos estimados.

- Recopilar toda la información.

Se debe recolectar todo la información requerida y oportuna para la elaboración de los presupuestos de cada uno de los departamentos.

- Elaborar el presupuesto maestro.

Fusionar todos los presupuestos de cada uno de los departamentos en un solo documento maestro.

- Analizar y aprobar el presupuesto.

Después de reunida toda la información de los presupuestos, se procede a presentar este documento a los gerentes, quienes verifican, analizan y aprueban el presupuesto.

Esta estimación debe ser elaborada por expertos, como economistas, administradores, pues una inadecuada planificación puede ocasionar la pérdida de recursos, deficiencias en los procesos, e incluso afectar la continuidad del negocio.

Las empresas con presupuestos adecuados están un paso adelante de otras, pues a través de una evaluación preliminar e identificación de oportunidades y amenazas en su entorno, pueden innovar y aprovechar diferentes alternativas para producir valor agregado en la prestación de sus servicios.

En cuanto a los componentes, el presupuesto maestro se divide en tres partes:

- Presupuesto operativo

Es aquel que está relacionado directamente con todas las actividades cotidianas que se realizan dentro de un negocio, incluyendo los gastos y los ingresos.

- Presupuesto financiero

Detalla la información relacionada a la situación financiera del negocio.

- Presupuesto de inversión de capital

Abarca todo lo relacionado con la maquinaria y equipo utilizado para el proceso productivo del bien o servicio del negocio.

Considerando todos estos puntos, se realizó un análisis con una población finita ya que se conoce con certeza el número total de MIPYMES existentes en la ciudad. Se procedió a la aplicación de la correspondiente fórmula, obteniendo una muestra de 366 encuestas a realizar con un margen de error del 5%.

Con la muestra obtenida se procedió a la ejecución de la encuesta, obteniendo los siguientes resultados por pregunta

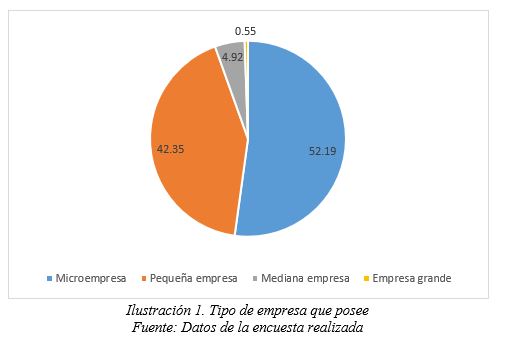

1. ¿Cuál es el tipo de empresa que posee?

Como se observa en la ilustración 1, en la ciudad de Macas de las 366 personas encuestadas, el 52.19% cuenta con una microempresa, mientras que el 42.35% poseen pequeñas empresas, dando como resultado que en la ciudad se cuenta con un mayor número de microempresas con relación a las opciones presentadas.

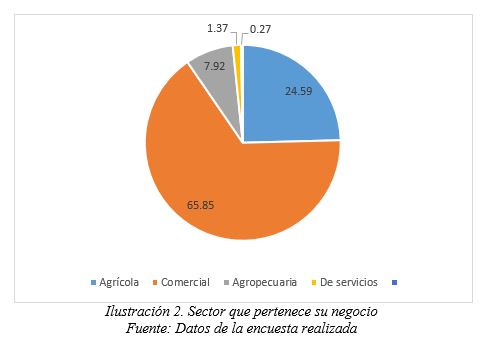

2. ¿A qué sector pertenece su negocio?

Según los resultados obtenidos se puede observar en la ilustración 2 que en esta ciudad el sector comercial agrupa todas aquellas empresas que se dedican a la venta de bienes y productos al por mayor y menor dando un total del 65.85% que pertenecen a dicho sector, la segunda opción con más respuestas es del 24.59% que pertenecen al sector agrícola

3. ¿Conoce usted a que se refiere el presupuesto maestro dentro de su empresa?

Como se observa en la ilustración 3 el 75.41% de los encuestados desconoce lo que es el presupuesto maestro por lo que se deduce que estas personas no hacen uso en su empresa de esta estimación, mientras que el 24.59% utilizan dicho presupuesto en su empresa siendo favorable para el mejoramiento y crecimiento de esta.

4. ¿Aplica el presupuesto maestro en su negocio?

Con relación a esta pregunta se deduce que el 92.35% del total de los encuestados no aplica este presupuesto dentro de sus negocios por diversos motivos que se darán a conocer en una pregunta posterior, mientras que el 7.65% aplica esta estimación dentro de sus empresas lo que genera una ventaja competitiva ante las demás, como se puede observar en la ilustración.

5. ¿Considera importante la aplicación del presupuesto maestro en los negocios, teniendo en cuenta que el presupuesto maestro es un instrumento integral para la planificación presupuestaria?

Con referencia a la importancia de la aplicación de este presupuesto, la gran parte de encuestados (97.81%) considera que, si es importante la aplicación del mismo, puesto que les permite organizar de mejor manera los ingresos y los gastos que tienen en un determinado tiempo, mientras que 2.19% no está de acuerdo con que el presupuesto maestro se aplique en los negocios por razones desconocidas. Como se muestra en la ilustración 5.

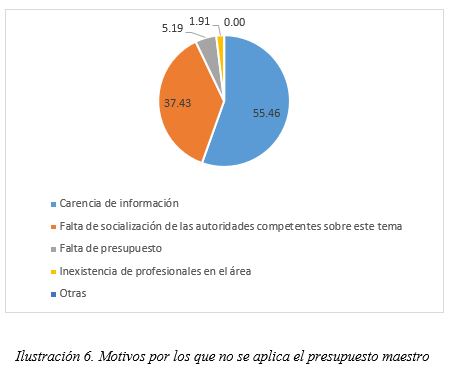

6. ¿Cuáles considera usted sean los motivos por los que no se aplica el presupuesto maestro en las PYMES de la ciudad de Macas?

Los motivos principales por los que la ciudadanía desconoce de este presupuesto, principalmente se deben a la carencia de información (55.46%) ya que no existe medios de difusión, seguido por la falta de socialización de las autoridades competentes (37.43%), esto puede ser debido a que las personas no solicitan información de dicho tema, asesoramiento, ayuda para implantarlo, entre otros aspectos. Como se observa en la ilustración 6.

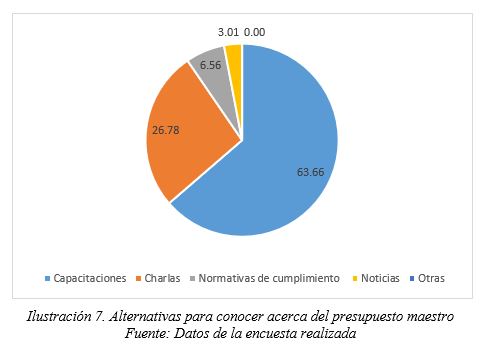

7. ¿Qué alternativas considera usted deberían realizar las autoridades competentes para dar a conocer todo lo relacionado con el presupuesto maestro?

Con respecto a esta pregunta, se puede evidenciar que el 63.66% de los encuestados seleccionaron la opción capacitaciones, mientras que el 26.78% opto por las charlas y finalmente el 6.56% por las normativas de cumplimiento, lo que significa que estas alternativas tienen mayor relevancia desde el punto de vista de los encuestados para dar a conocer de manera oportuna temas de gran envergadura que se relacionen con el presupuesto maestro en las PYMES. Como se observa en la ilustración 7.

CONCLUSIÓN

De acuerdo con los resultados obtenidos, se puede evidenciar que las microempresas no incluyen el presupuesto maestro, como parte de su gestión, y esto se produce por el desconocimiento de la importancia y necesidad de esta herramienta de gestión. La falta de apoyo por parte del gobierno y de los entes privados ha ocasionado el estancamiento de este tipo de empresas que, como se evidencia, constituyen el motor económico de la ciudad de Macas.

Es necesario la oportuna intervención del gobierno, a través de planes de desarrollo económico, que incluya capacitación en temas de emprendimiento y planificación, que guíe a los microempresarios hacia un pensamiento emprendedor con miras al desarrollo y crecimiento empresarial. Dotarlos de herramientas de planificación, como el presupuesto maestro, brindarles conocimiento, darles facilidades de crédito para que puedan logar este crecimiento, es fundamental para lograr la reactivación económica tan anhelada.

La Academia constituye un pilar fundamental, puesto que la identificación de esta problemática encamina los esfuerzos de docentes investigadores y estudiantes, a estructurar proyectos y programas que contribuyan al desarrollo social y económico de la ciudad de Macas y la provincia en general.

Las microempresas deben considerar como paso inicial para incluir el presupuesto en su gestión, la participación de su talento humano, las tendencias económicas y financieras, la normativa vigente, las fuentes de financiamiento, convirtiendo así al presupuesto maestro, en una gran herramienta de gestión empresarial, que proporcionará múltiples beneficios como la expansión del negocio, inversiones, planes de mejora, entre otros aspectos.

BIBLIOGRAFÍA

Actualícese. (21 de 07 de 2017). Actualícese. Obtenido de Actualícese: https://actualicese.com/presupuesto-en-pymes-importancia-de-elaborarlo-adecuadamente/

Calderón, N. (14 de 04 de 2020). Grandes PYMES. Obtenido de Grandes PYMES: https://www.grandespymes.com.ar/2013/01/10/presupuesto-maestro-que-es/

ESAN. (22 de 02 de 2019). Conexión ESAN. Obtenido de Conexión ESAN: https://www.esan.edu.pe/apuntes-empresariales/2019/02/el-presupuesto-maestro-conoce-sus-objetivos-en-una-empresa/

Gigena, I. (2018). Presupuesto maestro en PYME. Córdoba: Creative Commons Argentina.

Gonzalez, R. (14 de Agosto de 2020). Cinco días. Obtenido de Cinco días: https://cincodias.elpais.com/cincodias/2020/08/08/pyme/1596895259_318382.html

Mendoza, S. (s.f.). Presupuesto maestro . Scribd.

Tena, R. d. (20 de Noviembre de 2019). Holded. Obtenido de Holded: https://www.holded.com/es/blog/presupuesto-maestro

UTEL. (16 de 03 de 2018). UTEL BLOG. Obtenido de UTEL BLOG: https://www.utel.edu.mx/blog/10-consejos-para/presupuesto-maestro/

Vargas, F. Z. (01 de 11 de 2020). Slideshare. Obtenido de Slideshare: https://es.slideshare.net/mobile/fredzava/presupuesto-maestro-48235536?fbclid=IwAR0GmQcYC4IDJYYBS2592uu3TqfinujNmI3CMJVKxEjhs3S5gCG33aygVtM