Boletín 28

N° 28-OBEPEMS-2021

Elaborado por: Elizabeth Huambanguete, Angelo Guambaña

Revisado por: Ing. Rosa de Lourdes Acosta

TITULO: AUDITORÍA DE GESTIÓN EN LAS PYMES DE LA CIUDAD DE MACAS

INTRODUCCIÓN

El Observatorio Económico Productivo ESPOCH Morona Santiago “OBEPEMS”, el cual está conformado por docentes y estudiantes. El área de auditoría parte con la finalidad de determinar aspectos esenciales de la auditoria de gestión en las organizaciones. En el cantón Morona existen un sin número de empresas, por lo que se puede ejecutar dicha Auditoría, para ello se pondrá a disposición toda la información necesaria.

“La auditoría de gestión, al tener sus enfoques hacia la mejora de sus componentes y resultados no se ha visto tan desarrollada y sistematizada como la auditoría financiera, pero siguen teniendo en consideración el punto clave que es el desempeño organizacional y los resultados de las decisiones y el accionar de sus componentes” García .2008.

DESARROLLO

En Ecuador se ha tomado la auditoría de gestión con gran importancia, ya que es necesario poseer una empresa eficiente y eficaz, para que la misma sea competente y mediante su aplicación permita evaluar la gestión y detectar falencias en la parte administrativa de las empresas.

“La auditoría de gestión es un proceso para examinar y evaluar las actividades realizadas, en una entidad, programa, proyecto u operación, con el fin de determinar su grado de eficiencia, eficacia y economía, y por medio de las recomendaciones que al efecto se formulen, promover la correcta administración del patrimonio público o privado. En el ámbito internacional se le han conferido diferentes nombres a la auditoría de gestión, pero en esencia sus objetivos coinciden" (García, 2008).

OBJETIVOS DE LA AUDITORÍA DE GESTIÓN

- Analizar y evaluar la eficiencia y eficacia de las entidades.

- Identificar deficiencias o irregularidades en las áreas de la entidad.

- Examinar y valorar los métodos de gestión en todas las áreas de la entidad.

- Evaluar la existencia de políticas y el cumplimiento de las mismas.

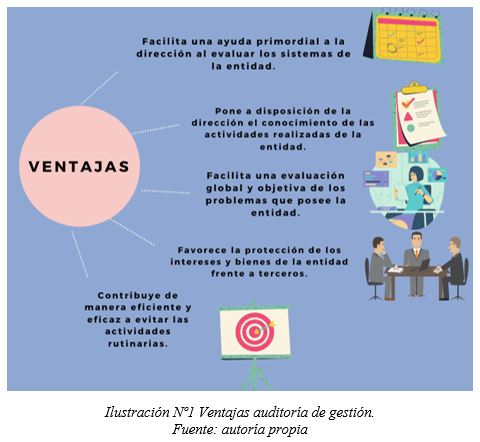

VENTAJAS

Las cuales surgirán cuando se aplique la auditoría y tendrán aspectos positivos hacia la entidad.

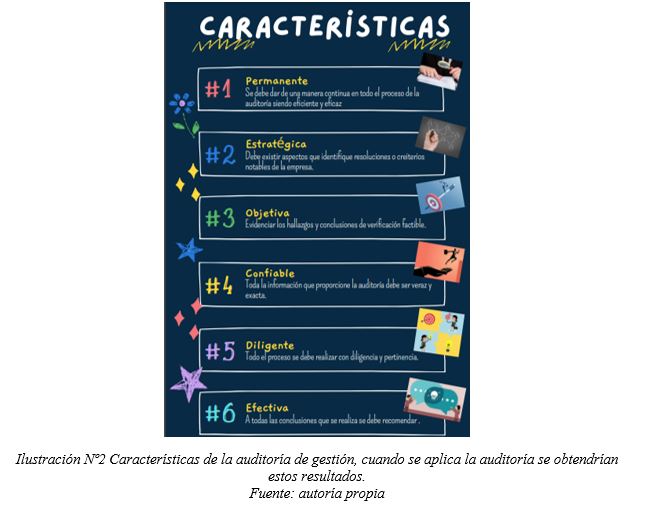

CARACTERISTICAS

Según los datos del INEC, se realizó el análisis estadístico del último censo para la definición de la muestra con una población finita, dado que se tenía conocimiento de las PYMES de la ciudad de Macas, para el cálculo se procede a aplicar la fórmula correspondiente obteniendo una muestra de 68 encuestas a realizar con un margen de error del 10%.

Con los resultados obtenidos se procede a determinar las preguntas más relevantes:

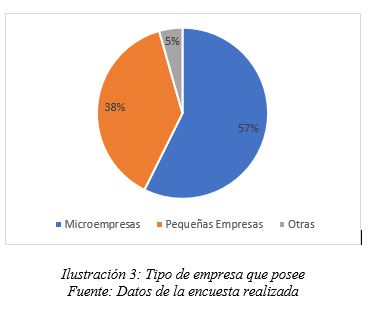

1. ¿Qué tipo de negocios Ud. posee?

Como se observa en la ilustración 3, en la ciudad de Macas la mayoría de las personas encuestadas poseen microempresas, mientras que la otra parte cuentan con pequeñas empresas, teniendo así variantes como negocios familiares o emprendimientos sustentados en algunos casos por un análisis previo y otro de forma empírica.

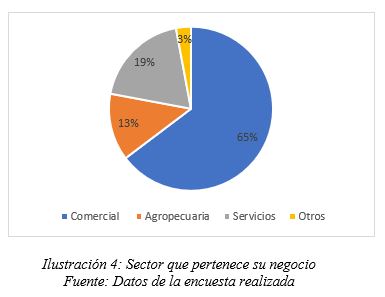

2. ¿A qué sector pertenece su negocio?

Como se puede observar en la ilustración 4, el sector comercial agrupa a aquellas empresas que se dedican a la venta de bienes y servicios al por mayor y menor, siendo este el sector con mayor número empresas, la segunda opción con más respuestas pertenece al sector de servicios, esto con relación a la información filtrada por el INEC en la visualización de estadísticas empresariales presentados al 2021.

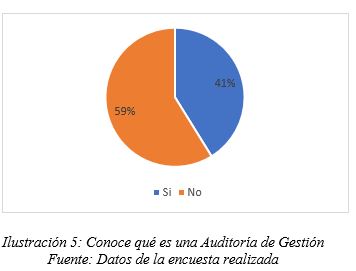

3. ¿Conoce Ud. qué es auditoría de gestión?

3. ¿Conoce Ud. qué es auditoría de gestión?

Como se observa en la ilustración 5, la mayor parte de los encuestados desconoce lo que es una auditoría de gestión, mientras que el resto de las personas si tienen conocimiento de este tipo de auditorías y cuáles son los beneficios de la misma, dependiendo de la capacidad de motivación y participación de los directivos con la dinalidad de controlar la gestión en la empresa según. Duran, Pérez, Juave, 1996, pág 3.

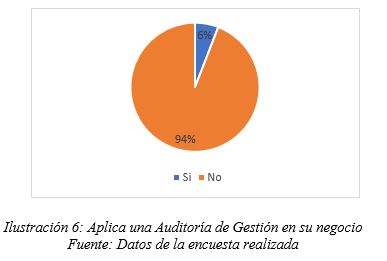

4. ¿Ha aplicado alguna vez una Auditoría de Gestión?

Según lo presentado en la ilustración 6, se deduce que gran parte de los encuestados no han aplicado una auditoría en su negocio por diferentes motivos, mientras que la minoría aplica el mismo análisis, siendo favorable para el mejoramiento y crecimiento de la misma. La evaluación de la eficacia requiere siempre la existencia de objetivos claros, concretos y definidos, pudiéndose realizar la medición del nivel de eficacia sobre los hechos y sobre los resultados. Duran, 1996, pág 4.

5. ¿Cuáles son los motivos para no aplicar una Auditoría de Gestión en su negocio?

En la ilustración 7, se puede observar que menos de la mitad no han aplicado una auditoría de gestión debido a “Otros” motivos adicionales, mientras que por el desconocimiento del tema es otro aspecto fundamental por el cual no se ha aplicado una auditoría de gestión en el negocio teniendo en cuenta que las personas no buscan información que les ayude a mejorar sus actividades y los resultados esperados, al no considerarse aspectos considerados según Pérez el establecimiento de tareas de los directivos o establecimiento de mejoras sobre la productividad que puede tener la empresa.

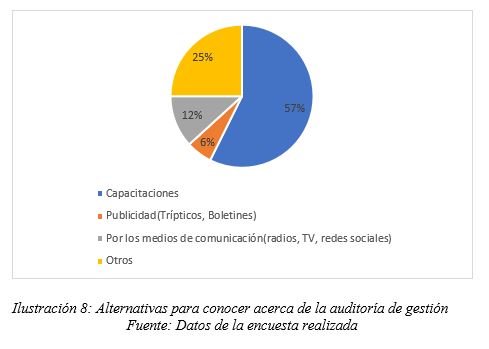

6. ¿Qué alternativas considera Ud. que deberían tomar las autoridades competentes para dar a conocer cómo aplicar una Auditoría de Gestión en los negocios?

6. ¿Qué alternativas considera Ud. que deberían tomar las autoridades competentes para dar a conocer cómo aplicar una Auditoría de Gestión en los negocios?

En la ilustración 8, se puede evidenciar que la mayoría de los encuestados seleccionaron la opción “capacitaciones”, ya que las personas consideran este punto más relevante para conocer de manera oportuna los beneficios de aplicar una auditoría de gestión dentro de sus negocios, mientras que una cuarta parte optó por la opción “Otros”,

CONCLUSIÓN

Al concluir con esta investigación se puede acotar que en cuanto a las PYMES (Micro, Pequeñas y Medianas Empresas), estas se encuentran influenciadas por las microempresas con mayor tendencia hacia el sector comercial, pero de estas existe una gran mayoría que desconoce de la auditoría de gestión, por tal motivo al tener un desconocimiento de la misma no se han realizado dicho análisis para un adecuado manejo y control de actividades ejecutadas hacia la consecución de objetivos, por ende, tras este boletín se busca dar un acercamiento a la auditoría de gestión, tras los resultados obtenidos se buscará abordar estos temas hacia la sociedad.

Es de gran importancia la intervención de las autoridades, a través de capacitaciones sobre control interno, riesgos empresariales y la aplicación de una auditoria de gestión en las empresas, de tal manera que les permita mejorar y lograr un crecimiento eficiente y eficaz de sus negocios.

BIBLIOGRAFÍA

Armas García, R. D. (2008). Auditoría de gestión: conceptos y métodos. Editorial Félix Varela. https://elibro.net/es/ereader/espoch/71223?page=13

S/A, 4/03/2012, Visualizador de estadísticas empresariales INEC, tableau public, recuperado el 08 de junio de 2021, de https://public.tableau.com/app/profile/instituto.nacional.de.estad.stica.y.censos.inec./viz/VisualizadordeEstadisticasEmpresariales/Dportada