Boletín 31

N° 31-OBEPEMS-2021

Elaborado por: Jessica Chacón, Evelyn Zambrano y Joselyn Mantilla

Revisado por: Ing. Linda Aguilar

TITULO: "APLICACIÓN DE UN SOFTWARE CONTABLE EN LAS EMPRESAS DE LA CIUDAD DE MACAS"

INTRODUCCIÓN

El Observatorio Económico y Productivo de la ESPOCH Morona Santiago, conformado por docentes y estudiantes de la carrera de Contabilidad y Auditoría, desean conocer si las empresas de la ciudad de Macas aplican un software para registrar sus transacciones contables a fin de conocer los tipos de sistemas existentes en el mercado.

Según la Subsecretaría de Informática (2009) en la actualidad, el mundo se encuentra en un constante desarrollo tecnológico, por lo que las empresas se han visto en la necesidad de evolucionar hacia el uso de sistemas y herramientas tecnológicas que les permitan administrar de mejor manera su emprendimiento, sin embargo, el acceso a este tipo software es limitado debido a varios factores que dificultan su aplicación, dado que algunas empresas no se encuentran en la capacidad de adquirirlos. Por ello nace la necesidad de contar con Software libre, ya que permiten que cualquier tipo de empresa, sin importar su tamaño o naturaleza, pueda adquirir y hacer uso de estos.

DESARROLLO

De acuerdo con Villalba y Zambrano (2016) “se puede determinar que un sistema contable es considerado un sistema información que se encarga de almacenar y procesar datos financieros y contables los cuales son utilizados al momento de tomar una decisión”.

Según Pico y Núñez (2018) el software contable resulta ser de gran importancia, ya que permite mantener un registro y correcto control de todas las transacciones generadas durante la actividad económica, con la finalidad de agilitar procesos y optimizar recursos.

A fin de conocer la aplicación de los diferentes softwares contables utilizados en las empresas de la Ciudad de Macas, se han empleado herramientas estadísticas que serán aplicadas en las instituciones más representativas de la ciudad en el ámbito público y privado, con el objetivo de obtener datos reales en los cuales sustentar la presente investigación.

A través de la encuesta se pudo obtener los siguientes resultados:

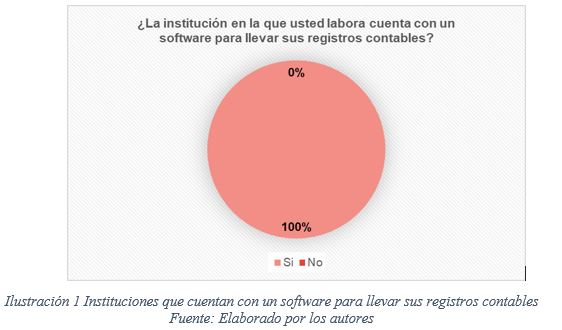

1. ¿La institución en la que usted labora cuenta con un software para llevar sus registros contables?

Mediante los resultados obtenidos se evidencia que las empresas encuestadas, tanto del sector público como privado, manejan un sistema informático que les permite optimizar sus registros contables.

Es importante mencionar que según Cruz (2020), el emplear la tecnología para mantener un control de las transacciones contables durante un determinado periodo, contribuye a sistematizar y simplificar el registro de las actividades económicas de una entidad, así mismo brinda la seguridad de que en cualquier momento se pueda obtener toda la información contable de manera ordenada y detallada.

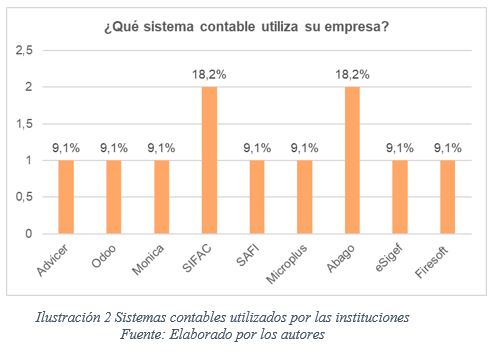

2. ¿Qué sistema contable utiliza su empresa?

Se puede denotar que las empresas encuestadas de la ciudad de Macas emplean distintos softwares contables, de los cuales destacan el sistema SIFAC y Abago, debido a que cada uno de estos sistemas poseen distintas características que se adaptan mejor a las necesidades de cada empresa.

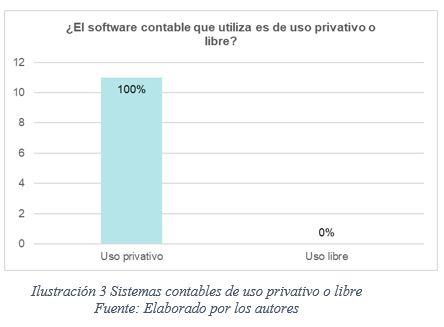

3. ¿El software contable que utiliza es de uso privativo o libre?

Todos los encuestados manifiestan hacer uso de un software privativo, ya que estos cuentan con un mayor control de calidad, debido a que los proveedores de software privado supervisan periódicamente sus sistemas antes de realizar la venta. Además, los usuarios pagan por un diseño único destinado a satisfacer sus necesidades, contando a su vez, con personal capacitado y profesional que les permita obtener servicios post venta (Araujo, 2016).

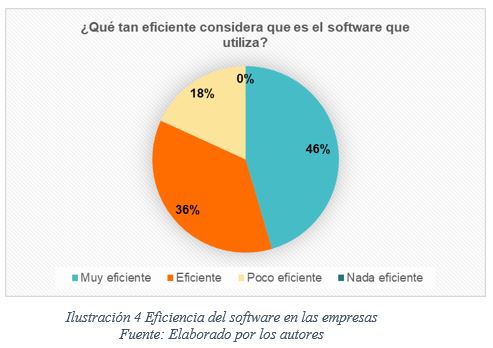

4. ¿Qué tan eficiente considera que es el software que utiliza?

Se puede denotar que la mayoría de los encuestado manifiestan contar con un software “muy eficiente”, ya que, según su criterio los sistemas contables que utilizan se ajustan a sus necesidades y responden de manera eficiente, debido a que cuentan con actualizaciones constantes que les permiten adaptarse a los cambios tecnológicos y contables. Por otro lado, se evidencia que el 36% de los encuestados expresan mantener un “eficiente” software contable, dado que este no se ajusta por completo a sus necesidades. Finalmente, el 18% de entrevistados afirman tener un sistema contable “poco eficiente”, considerando que este no cuenta con las herramientas necesarias para llevar a cabo todos los procesos contables requeridos por su empresa, lo cual genera inconvenientes al utilizarlo.

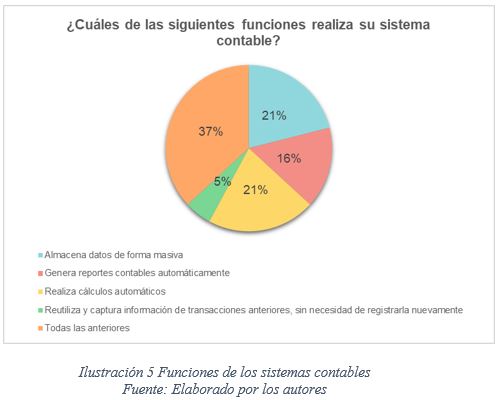

5. ¿Cuáles de las siguientes funciones realiza su sistema contable?

La mayor parte de los usuarios de los sistemas contables consideran que las principales funciones de su software son: almacenar datos de forma masiva, generar reportes contables automáticamente, realiza cálculos automáticos y reutiliza y captura información de transacciones anteriores, sin necesidad de registrarla nuevamente. Demostrando que muy pocos sistemas no cuentan con todas las herramientas necesarias para ejecutar su labor contable diaria.

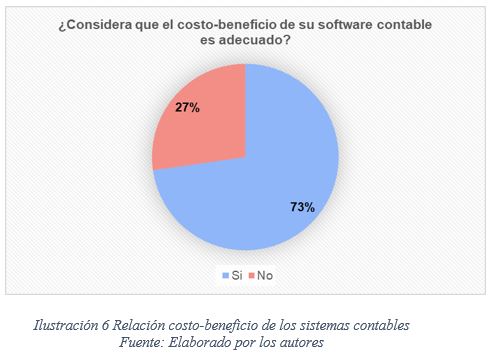

6. ¿Considera que el costo-beneficio de su software contable es adecuado?

Las tres cuartas partes de los encuestados consideran que el costo de sus softwares contables se encuentra acorde a su funcionalidad, ya que estos engloban una serie de herramientas que les permiten llevar a cabo sus actividades contables de manera eficiente y eficaz. Además, la parte restante de los encuestados afirma que el costo del software que utilizan es muy elevado en comparación con el cumplimiento de sus expectativas y requerimientos contables.

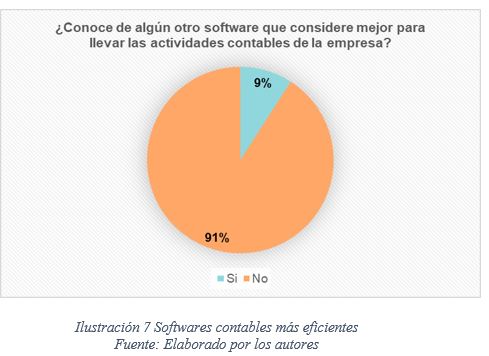

7. ¿Conoce de algún otro software que considere mejor para llevar las actividades contables de la empresa?

La mayoría de los encuestados afirman no conocer un sistema contable más eficiente en comparación al que utilizan, dado que se encuentran satisfechos con el rendimiento del software que emplean actualmente para el registro de la información financiera de la empresa.

8. En caso de haber contestado si, indique cual:

Uno de los encuestados que no se encontraba conforme con el sistema contable que maneja, manifestó que considera que el software Adviser le ofrecería mayores funciones y por ende un mayor rendimiento para sus actividades contables.

CONCLUSIONES

- La mayor parte de los usuarios de softwares contables privativos los prefieren por el hecho de que al pagar un monto por su adquisición, estos ofrecen mayor calidad de servicio y mejores funcionalidades que les permitan almacenar de forma correcta su información contable y de esta manera, mantener un control eficiente de la información financiera.

- La mayor parte de las empresas de la ciudad de Macas, sean del sector público o privado, optan por utilizar softwares contables privativos, ya que existe una gran variedad de marcas, lo cual les permite realizar comparaciones entre precio, calidad y beneficios y escoger el que más se ajuste a las necesidades de su empresa.

BIBLIOGRAFÍA

Araujo, M. A. (2016). El software contable privado y libre. Un estudio comparativo desde la iniciativa del Código Ingenios. Obtenido de El software contable privado y libre. Un estudio comparativo desde la iniciativa del Código Ingenios: https://repositorio.uta.edu.ec/bitstream/123456789/23551/1/T3694i.pdf

González, J. L. (2020). IMPORTANCIA DE LOS SISTEMAS CONTABLES EN EL SECTOR HOTELERO. Obtenido de repositorio.upse: https://repositorio.upse.edu.ec/bitstream/46000/5505/1/UPSE-TCA-2020-0042.pdf

Pico Gutiérrez, E. V., & Núñez Neira, S. C. (2018). El software contable como herramienta técnica en las microempresas de la provincia de Santa Elena,Ecuador. Obtenido de Dialnet: file:///C:/Users/USUARIO/Downloads/Dialnet-ElSoftwareContableComoHerramientaTecnicaEnLasMicro-6353057%20(2).pdf

Subsecretaria de informática. (2009). Estrategia para la implementación software libre en la administración pública central. Obtenido de cti.gobiernoelectronico: https://cti.gobiernoelectronico.gob.ec/ayuda/manual/decreto_1014.pdf

Villalba Hidalgo, D., & Zambrano Macias, M. J. (Febrero de 2016). Propuesta de un sistema contable para optimizar la rentabilidad del ITSG. Obtenido de repositorio.ug.edu: http://repositorio.ug.edu.ec/bitstream/redug/13960/1/TESIS%20Maria%20Jose%20ZAMBRANO%20-%20Danny%20VILLALBA.pdf